Faut-il investir dans les ETF à effet de levier ?

Amundi vient de lancer en septembre 2025 son ETF Monde à effet de levier X2 (Amundi MSCI World (2x) Leveraged UCITS ETF Acc).

Le concept est alléchant à première vue : doubler la performance de l’indice MSCI World. Beaucoup d’investisseurs déjà prêt à se jeter dessus. Mais attention ! Les ETF à effet de levier sont bien plus complexes que cela, et particulièrement risqués…

Alors avant d’investir dans un ETF leveraged, je vous recommande très fortement de lire attentivement cet article.

Un ETF à effet de levier (ETF leveraged), c’est quoi ?

Un ETF à effet de levier (aussi appelé leveraged ou short) est un instrument financier qui réplique la performance d’un indice boursier en appliquant un multiplicateur journalier.

Pour faire simple, prenons un exemple :

- L’ETF Nasdaq 100 réplique, comme son nom l’indique, la performance de l’indice boursier Nasdaq 100

- L’ETF Nasdaq 100 leveraged X2 réplique lui cette même performance, en la multipliant chaque jour par 2.

Si l’ETF Nasdaq 100 fait +2%, l’ETF Nasdaq 100 leveraged (X2) fait donc +4% ce même jour.

Attention : cette notion de journalier est cruciale (je l’explique par la suite).

Les différents types d’ETF à effet de levier

L’ETF leveraged X2

C’est le plus classique et le plus utilisé.

En France, on en retrouve 4 principaux éligibles au PEA :

- Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF Acc

- Amundi MSCI USA Daily (2x) Leveraged UCITS ETF Acc

- Amundi CAC 40 Daily (2x) Leveraged UCITS ETF Acc

- Amundi MSCI World (2x) Leveraged UCITS ETF Acc (le petit nouveau de la gamme)

Ces ETF fonctionnent comme expliqué précédemment. Mais ils ne sont pas les seuls existants.

L’ETF inverse (ou short)

Un ETF inverse réplique l’inverse de la performance de l’indice (en appliquant un levier ou non).

Exemple :

Si l’ETF CAC40 fait +2%, l’ETF inverse CAC40 fait -2%

L’ETF inverse CAC40 (X-2) fait lui -4%.

Attention : ces ETF servent uniquement pour des traders voulant parier sur la baisse d’un indice, il ne faut jamais les conserver à long terme !

L’ETF Amundi CAC 40 Daily (-2x) Inverse UCITS ETF Acc affiche en effet une performance de -93% sur 10 ans.

Si vous êtes un investisseur long terme (et encore plus si vous êtes débutant) ne touchez jamais à ce type d’ETF !

L’ETF à effet de levier X3 (ou plus)

Aucun ETF de cette catégorie n’est éligible au PEA. Ces ETF sont uniquement destinés à des traders aguerris et sont très dangereux.

Certains peuvent avoir un levier X10 ce qui signifie qu’une baisse de 10% de l’indice entraine la liquidation de l’ETF et une perte totale en capital.

C’est d’ailleurs en grande partie ce type d’instruments financiers qui a entraîné le krach crypto historique du 10 octobre 2025.

Exemple d’ETF X3 :

WisdomTree NASDAQ 100 3x Daily Leveraged

Cet ETF réplique la performance du Nasdaq 100 X3 (il n’est pas disponible en France).

Les avantages d'investir en ETF à effet de levier

L’avantage principal de l’effet de levier en bourse est son effet multiplicateur. Il permet en effet d’obtenir des performances très importantes en marché haussier.

Mais attention, il présente en contrepartie de nombreux risques.

Les risques du levier en bourse

Il existe 3 principaux risques avec ces ETF :

- L’amplification des pertes: si les gains sont multipliés, c’est évidemment aussi le cas pour les pertes.

- Le risque de perte totale en capital: bien que ce risque soit extrêmement improbable (pour des ETF X2), il est tout de même mathématiquement possible. Si l’indice baisse de 50% sur une journée, alors l’ETF leveraged baisse donc de 100%. Il est donc liquidé et vous perdez la totalité du capital investi. Sur des ETF X3 ou plus, sa probabilité devient en revanche bien plus importante.

- Le beta slippage: ce risque est souvent mal compris et bien réel (j’explique ce phénomène dans la partie suivante).

Le beta-slippage : le risque souvent incompris du levier en bourse

Ce concept est assez technique, alors prenons un exemple (j’essaye de simplifier au maximum) :

Un ETF valant 100€ fait -10% le jour 1 et remonte de 10% le jour 2.

J1 : 100 – 10% = 90€

J2 : 90+10% = 99€

L’ETF a donc baissé de 1% après ces 2 jours.

L’ETF leveraged X2 sur le même indice (et au même prix de part) fait donc :

J1 : 100 – 20% = 80

J2 : 80 + 20% = 96%

L’ETF à effet de levier a donc baissé de 4% et non de 2.

C’est ce que l’on appelle le beta slippage : en marché très volatil et sans direction claire, le levier fait dévier à la baisse l’ETF.

Ce phénomène explique qu’il est possible que l’ETF Nasdaq 100 fasse + 5% sur une année, et que l’ETF Nasdaq 100 leveraged X2 fasse -8% cette même année.

Et ça peu d’investisseurs le comprenne !

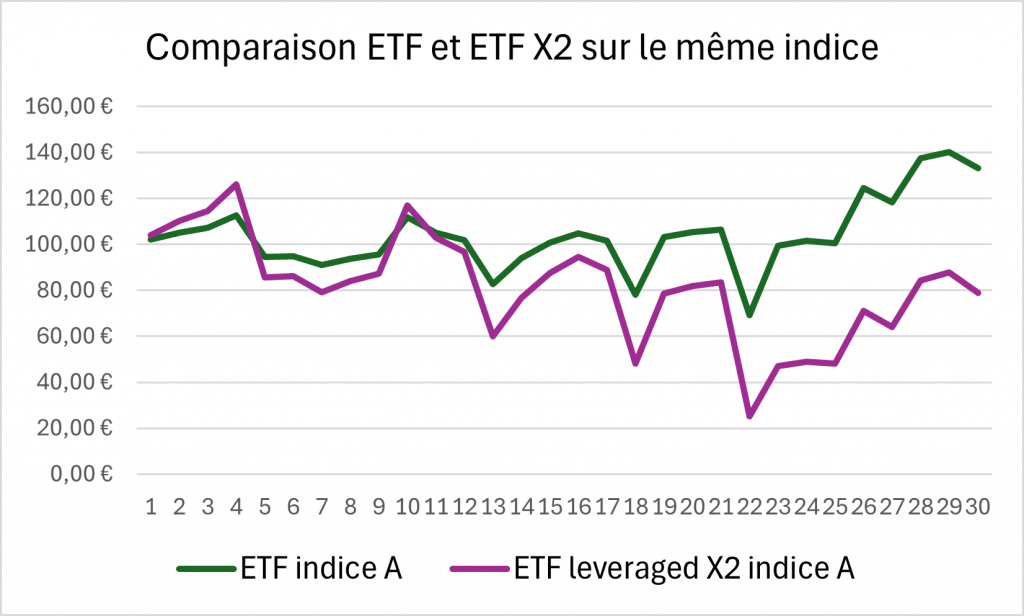

Etude de l'impact du beta slippage sur la performance

L’étude ci-dessous illustre l’impact du beta slippage sur une durée de 30 jours dans un marché fortement chahuté (volatilité très élevée).

Méthode utilisée : les performances journalières de l’ETF sur l’indice A ont été entré dans un tableur. Elles ont été doublés pour obtenir la performance de l’ETF leveraged X2 sur ce même indice.

Résultats de l’étude :

On constate que l’ETF sur l’indice A obtient une performance de près de 30% après les 30 jours.

L’ETF leveraged obtient en revanche une performance de -20%.

Cet exemple est, certes, extrême car réalisé sur un marché avec une très forte volatilité. Mais il illustre bien l’impact du beta slippage.

Comment exploiter le potentiel de ces ETF ?

Déjà, si vous débutez, je vous recommande de ne pas les utiliser. Mais si vous avez une bonne expérience financière, voici comment vous pouvez les utiliser :

- En trading: vous investissez suite à une forte baisse et revendez après une remontée importante pour générer une plus-value.

- En investissement long terme: vous placez une somme sur cet ETF et le gardez pendant longtemps pour profiter de son potentiel de hausse.

Si vous êtes un investisseur long terme, limitez la proportion de ces ETF dans votre portefeuille à une part assez faible (5 à 10% pour des profils offensifs).

Sur quels ETF à effet de levier investir ?

Comme expliqué précédemment avec le beta-slippage, les ETF leveraged réagissent assez mal aux marchés sans direction claire.

Il est donc préférable de privilégier des indices boursiers à fort potentiel de hausse. C’est là que le levier apporte un vrai intérêt. En revanche, vous prenez des risques conséquents, mais si vous utilisez du levier en bourse c’est que vous êtes prêt à prendre des risques importants.

En conclusion : faut-il investir en ETF à effet de levier ?

Si vous débutez en investissement, ma réponse est catégorique : NON !

Vous risquez avant tout de prendre de mauvaises décisions émotionnelles face à la volatilité très forte et en cas de baisse majeure.

Si vous êtes un investisseur averti : pourquoi pas, à condition que cela corresponde à votre profil de risque et que vous restiez raisonnable sur la part investie sur ces instruments financiers.

Dans tous les cas, soyez conscient que ces produits sont classés 6/7 ou 7/7 sur l’échelle de risque SRI.

Il existe d’ailleurs d’autres méthodes (moins risquées) pour booster la performance de son portefeuille boursier comme les ETF smart beta que je présente dans cet article.

Avertissement : le contenu proposé est de nature éducative et générale. Il ne s’agit pas de conseil en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. Et encore moins de conseil personnalisé.

L’investissement comporte des risques de perte. Les performances passées ne préjugent pas des performances futures.

Matthieu Jeannot, fondateur d’Argent Conseil

Diplômé d’un master en banque et finance, certifié AMF, ancien conseiller bancaire et conseiller en gestion de patrimoine.

Mon objectif est de permettre à chacun d’acquérir les connaissances de bases pour gérer au mieux son argent et exploiter tout le potentiel de ses finances.