Les intérêts composés seraient la huitième merveille du monde, selon Albert Einstein. Contrairement aux intérêts simples, ils permettent de générer des gains non seulement sur votre capital initial, mais aussi sur les intérêts accumulés. Il s’agit donc d’un puissant levier pour bâtir un patrimoine sur le long terme.

Mais comment exploiter ce principe mathématique concrètement ? Avec quels placements ?

Je vous présente les meilleurs placements pour profiter de la puissance des intérêts composés dans cet article.

Le principe de l’intérêt composé

Le principe de l’intérêt composé est souvent comparé à une boule de neige. Lorsque vous faites rouler une boule de neige, elle amasse de la neige petit à petit. Et plus la boule grossit, plus elle va accumuler de neige à chaque tour sur elle-même.

Application dans le domaine financier

En finance, le fonctionnement est simple : vous placez une somme d’argent. À la fin de l’année, cette somme génère des intérêts. L’année suivante, ces intérêts sont réinvestis et produisent à leur tour de nouveaux gains.

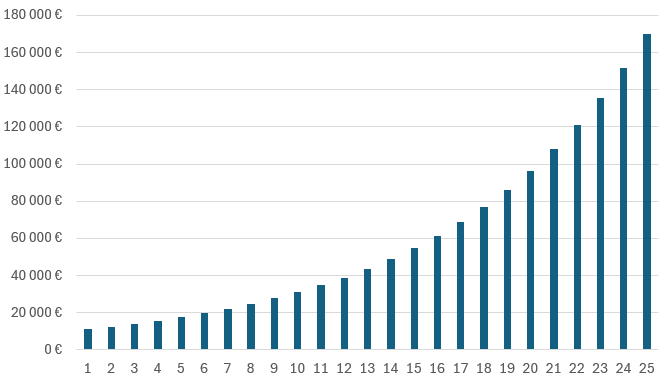

C’est un cercle vertueux. Plus le temps passe, plus la croissance de votre capital s’accélère. On parle alors de croissance exponentielle. Contrairement à une progression linéaire, la courbe s’envole après quelques années grâce à la capitalisation automatique des revenus.

Pour que cela fonctionne, vous ne devez pas retirer vos gains. Vous devez les laisser travailler dans votre portefeuille. Le facteur le plus déterminant n’est pas le montant investi, mais la durée. L’essentiel est de commencer tôt, même avec de faibles montants.

La règle des 72

La règle des 72 est un calcul simple pour estimer le temps nécessaire pour doubler votre capital. Elle est très utile pour comparer différents placements, et ainsi mieux gérer son patrimoine.

Le calcul est simple : divisez 72 par le taux de rendement annuel attendu. Par exemple, avec un placement à 6 %, il faudra 12 ans pour doubler votre mise. Si le taux est de 8 %, votre argent double en seulement 9 ans. Cela illustre l’impact majeur d’un petit écart de rendement sur la durée.

Les meilleurs placements pour exploiter les intérêts composés

1) Les ETF (trackers)

Les ETF (Exchange Traded Funds) sont des fonds qui répliquent un indice boursier, comme le S&P 500. Ils sont parfaits pour les intérêts composés car ils permettent de réinvestir les dividendes automatiquement. Avec des frais de gestion bas, ils maximisent la part de capital qui reste investie pour fructifier.

Le point important est de les choisir capitalisants. Car dans le cas d’ETF distribuants, la sortie des dividendes chaque année viendra freiner le processus (comme si vous retirez une partie de la boule de neige après chaque tour sur elle-même).

2) Les SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans une fraction d’un parc immobilier, sans contrainte de gestion. Pour profiter des intérêts composés, vous devez opter pour le réinvestissement des dividendes (les loyers).

De cette façon, vos loyers deviendront chaque mois un peu plus élevés que le mois précédent. Vous profitez donc bien du pouvoir des intérêts composés.

A noter : Le réinvestissement des dividendes ne vous dispense pas de la fiscalité, ce qui est un facteur limitant dans le processus (j’en reparle après).

3) Le fonds euros

Le fonds euros, disponible dans l’assurance-vie, offre une garantie sur le capital. Chaque année, les intérêts versés sont définitivement acquis grâce à l’effet cliquet. Ces gains génèrent eux-mêmes des intérêts l’année suivante, sans risque de perte, ce qui en fait un outil de capitalisation sécurisé.

Principal bémol, le rendement assez faible rend le processus très long dans ce cas. Si on reprend la règle des 72, il faudra 24 ans pour doubler votre capital avec un fonds euros à 3% en moyenne. Et cela ne prend pas compte les prélèvements sociaux, retirés chaque année.

4) Les livrets bancaires et comptes à terme

Le Livret A ou le LDDS utilisent aussi les intérêts composés. Au 31 décembre, les intérêts sont ajoutés au solde du livret. Bien que les taux soient plus faibles, la sécurité est totale et la liquidité est immédiate.

La limite est toutefois la même que pour le fonds euros. Avec un rendement à 1,5% (comme actuellement), il faudrait 48 ans pour doubler votre capital…

Les facteurs à optimiser pour exploiter l’effet boule de neige

Pour maximiser l’effet boule de neige, trois leviers sont essentiels :

- Le temps : plus l’horizon est lointain, plus l’accélération est forte.

- Le rendement : une différence de 1 % ou 2 % peut représenter des dizaines de milliers d’euros sur trente ans.

- La fréquence et le montant des versements : c’est la combinaison de la régularité et de la patience qui crée la richesse.

Les facteurs qui freinent le processus

Il existe 2 principaux ennemis aux intérêts composés :

- L’impôt : les prélèvements fiscaux chaque année réduisent le montant qui peut être réinvesti. Il est donc essentiel de privilégier les enveloppes fiscales comme le PEA ou l’assurance-vie pour reporter l’imposition et profiter pleinement de l’effet boule de neige.

- Les frais : ils sont eux aussi dévastateurs. Ils grignotent votre performance et cassent la dynamique de capitalisation. N’oubliez pas que 2,5% de frais de gestion annuels sur un rendement de 5%, c’est la moitié de la performance de perdue !

A noter : bien qu’elle n’impacte pas directement le processus, l’inflation réduit le pouvoir d’achat réel de vos gains. Il faut donc viser un rendement net supérieur à la hausse des prix.

En conclusion : quel est le meilleur placement à intérêts composés ?

Il n’existe de solution parfaite pour profiter des intérêts composés. En théorie, les ETF sont le meilleur placement à intérêts composés. Mais dans la pratique, leur forte volatilité rend les résultats moins visibles que sur un fonds euros ou un livret A. Difficile de percevoir réellement le processus lorsque le placement alterne entre hausses et baisses selon l’évolution des marchés.

Les SCPI, à condition de mettre en place un réinvestissement des dividendes, peuvent aussi exploiter ce processus. Mais là encore les loyers, comme le prix de part peuvent varier dans le temps.

Les fonds euros et livrets appliquent eux strictement le principe mathématique des intérêts composés, mais avec des taux de rendement bien plus faibles.

Retenez que la majorité des placements long terme capitalisants (sans versement de dividendes) permettent de profiter des intérêts composés. L’essentiel étant d’éviter de retirer l’argent pour ne pas casser la dynamique, et d’optimiser à la fois les frais et la fiscalité.

Avertissement : le contenu proposé est de nature éducative et générale. Il ne s’agit pas de conseil en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. Et encore moins de conseil personnalisé.

L’investissement comporte des risques de perte. Les performances passées ne préjugent pas des performances futures.

Matthieu Jeannot, fondateur d’Argent Conseil

Diplômé d’un master en banque et finance, certifié AMF, ancien conseiller bancaire et conseiller en gestion de patrimoine.

Mon objectif est de permettre à chacun d’acquérir les connaissances de bases pour gérer au mieux son argent et exploiter tout le potentiel de ses finances.